|

Общая стратегия и возможность использования заемных средств.

|

|

| crmsng | Дата: Вторник, 27.05.2014, 10:04 | Сообщение # 1 |

Рядовой

Группа: Пользователи

Сообщений: 4

Репутация: 1

Замечания: 0%

Статус: Offline

| Добрый день, уважаемые!

Хотелось бы узнать побольше мнений в общем об описанной ситуации и о моих измышлениях, в частности.

Дано: супружеская пара получает от работы на руки 45к рублей ежемесячно, треть (15к) уходит на жизнь, остаток в 30к можно инвестировать. Известно, что прибыль от инвестирования не гарантированная, но ожидаемая ~ 7%/месяц. Пара наметила цель - получать 60к/в месяц дохода в виде прибыли от инвестиций.

Задача: найти наиболее оптимальный не только в плане затрат времени способ достижения цели.

Далее я приведу три варианта, которые построены на одной стратегии. Она заключается в постоянном довкладе и капитализации до момента достижения целевого уровня прибыли, затем возврат депозита и, наконец, облегченный вздох и пользование результатами.

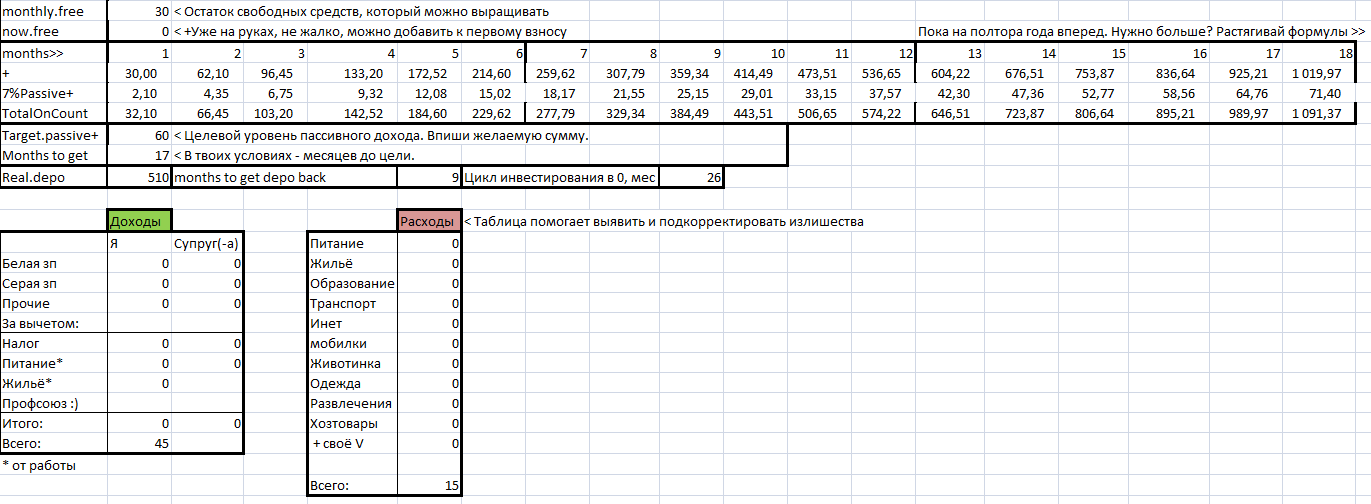

Итак, вариант первый - вклад по максимуму (т.е. все 30к ежемесячно пускаются на увеличение ширины и глубины портфеля).

*табличка заполнена упрощенно, проставлены только необходимые числа.

Как видно из таблички, целевой уровень прибыли достигается за 17 месяцев, после чего идёт 9-месячный период возврата средств. Таким образом, вырисовывается план упорной работы на протяжении 26 месяцев. Пара не имеет свободных средств, а только трудится, трудится и трудится на благо.

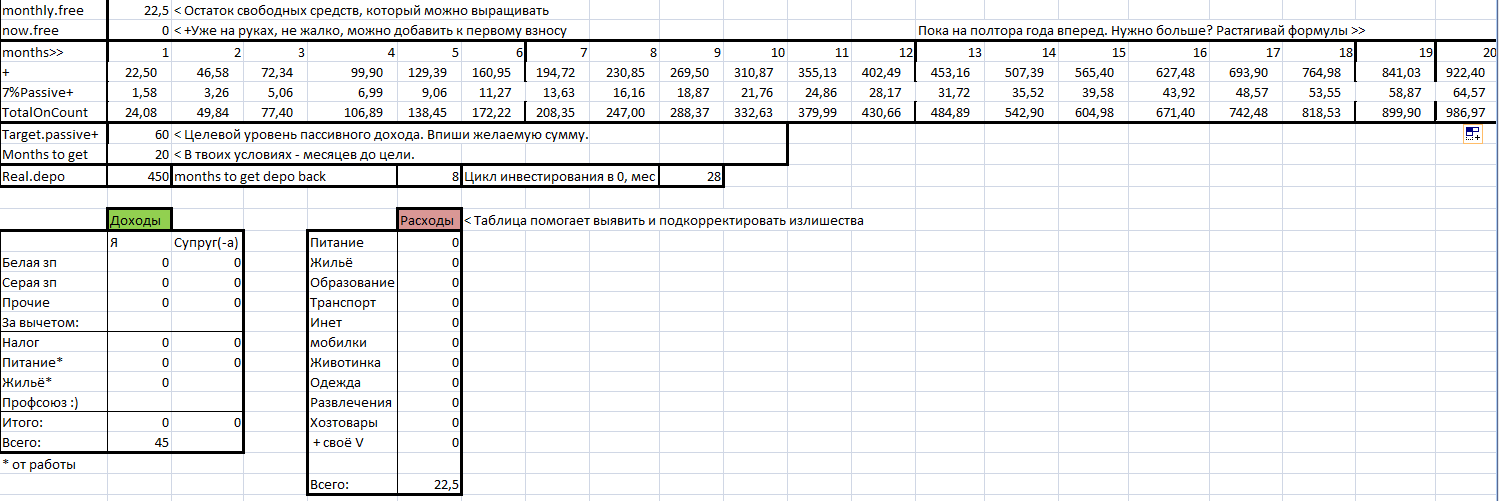

Вариант второй. Он поинтереснее. Здесь я выявил такую интересную штуку: если снизить ежемесячный депозит на четверть, оставляя эти средства себе на развлечения и прочие баловства, то это очень слабо повлияет на итоговый результат:

Как вы можете видеть, цель достигается за 20 месяцев. Но также снизилась общая сумма депозитов, поэтому на её возврат тратится меньше времени - 8 месяцев. В сумме получается 28 месяцев, но при этом супружеская пара имеет 7,5к ежемесячно на свои прихоти.

Наконец, третий вариант: вместо прихотей и радостей пара решает этими 7,5к обеспечить плату по кредиту. При 16% на 3 года можно получить 215к в сбербанке. Эти заёмные средства пара решает так же пустить в инвестиции. И вот что из этого выходит:

Цель достигается за 12 месяцев (150 рублей не в счёт), За это время пара выплачивает по кредиту 90к (стало быть остаётся 125 без учёта процентов), далее 9 месяцев на возврат вложений (включая 3 месяца на досрочное погашение кредита). В сумме цикл занимает 22 месяца.

Что вы думаете по всему вышеизложенному, дамы и господа?

Забыл сделать отметку о заёмных средствах. Да, в Золотых правилах инвестора есть пункт о неиспользовании заёмных средств. Да, об этом говорят со всех сторон. Здесь, как вы видите, кредит берётся не в счёт ожидаемой более высокой прибыли, а в счёт уже имеющихся средств. И вопрос ставится не "насколько большую сумму мы хотим взять у банка", а " насколько большую сумму мы можем обеспечить". Я считаю, что это не одно и то же.

Сообщение отредактировал crmsng - Вторник, 27.05.2014, 10:20 |

| |

| |

| Crossfire | Дата: Вторник, 27.05.2014, 12:55 | Сообщение # 2 |

|

Сержант

Группа: Друзья "X"

Сообщений: 36

Репутация: 0

Замечания: 0%

Статус: Offline

| Еще вариант: исходя из возможности платить 30тыс. То взять кредит 850тыс на три года. (В месяц при Ваших 7%)будет выходить 59,5 тыс как Вы и хотели). За год 850тыс под 7% с реинвестом за 12 месяцев=1900000тыс.

Остается вопрос где взять 7% Делитесь если есть варианты

как то так.

Опасная затея)

Сообщение отредактировал Crossfire - Вторник, 27.05.2014, 13:05 |

| |

| |

| crmsng | Дата: Вторник, 27.05.2014, 14:08 | Сообщение # 3 |

|

Рядовой

Группа: Пользователи

Сообщений: 4

Репутация: 1

Замечания: 0%

Статус: Offline

| Цитата Crossfire (  ) Еще вариант: исходя из возможности платить 30тыс. То взять кредит 850тыс на три года.

По процентам: по крайней мере MMCIS и Milltrade дают в среднем 7-7,5%. Есть ещё GOLDBORO, но я его не испытывал. А про FX-Trend и Panteon сказать определённо не могу, потому как там от собранной лично вами солянки из управляющих зависит. Лично у меня был первый 7-месячный опыт инвестирования в, как мне кажется, самые распространённые компании. Я допустил массу ошибок. Тем не менее, мой депозит вырос на 20%.

И да, вы правы насчёт опасности затеи. Получается, мы берем на себя обязательства, увеличиваем риски, чтобы сократить цикл инвестирования совсем не значительно.

|

| |

| |

| scorp1983 | Дата: Вторник, 27.05.2014, 14:58 | Сообщение # 4 |

|

Подполковник

Группа: Друзья "X"

Сообщений: 105

Репутация: 2

Замечания: 0%

Статус: Offline

| В расчетах всегда все красиво (уже хорошо, что Вы ими занимаетесь), вот жизнь вносит свои коррективы. Поэтому при расчетах лучше ожидаемую доходность разделить на 2-2,5 и вот при таком раскладе будет ближе к реальности  (и то далеко не факт). На счет кредита, Вы от части правы, но не забывайте про придурков на дороге (или улице) (и то далеко не факт). На счет кредита, Вы от части правы, но не забывайте про придурков на дороге (или улице)  И вот Вы уже не имеете этих 7,5 тыс., а платить их с чего-то надо. Вот если бы у этой семьи была бы квартирка или комната, которая приносила с аренды те самые 7,5 тыр, вот тогда можно было бы рассматривать кредит под инвестирование, а так ускорение процесса присутствует, но... риски мне кажется не соизмеримы. Вы сейчас пишете про MMCIS и Milltrade, а вот 2 года назад подобные Вам люди писали, что приблизительно 8% в месяц можно иметь, т.к. тогда рулили Гамма и ВолодяФХ и если бы Вы подобные расчеты сделали тогда, то денег бы у Вас уже не было. Не забываете, что все постоянно меняется, сегодня Гамма и Володя, завтра Милка и ММСИС, после завтра еще кто-то. Потеря хоть части капитала на долгосроке неизбежна, т.к. Ваши расчеты не совсем верны, а значит заемные средства можно использовать только на свой страх и риск (т.к. трамвай может и не объехать :)) И вот Вы уже не имеете этих 7,5 тыс., а платить их с чего-то надо. Вот если бы у этой семьи была бы квартирка или комната, которая приносила с аренды те самые 7,5 тыр, вот тогда можно было бы рассматривать кредит под инвестирование, а так ускорение процесса присутствует, но... риски мне кажется не соизмеримы. Вы сейчас пишете про MMCIS и Milltrade, а вот 2 года назад подобные Вам люди писали, что приблизительно 8% в месяц можно иметь, т.к. тогда рулили Гамма и ВолодяФХ и если бы Вы подобные расчеты сделали тогда, то денег бы у Вас уже не было. Не забываете, что все постоянно меняется, сегодня Гамма и Володя, завтра Милка и ММСИС, после завтра еще кто-то. Потеря хоть части капитала на долгосроке неизбежна, т.к. Ваши расчеты не совсем верны, а значит заемные средства можно использовать только на свой страх и риск (т.к. трамвай может и не объехать :))

Короче хорошо, что просчитываете наперед и строите план (без него лучше ничего и не делать), вот только то, что ожидаешь дели как минимум на 2-2,5 и это будет немного походить на реальность и то при условии, если будешь мыслить, а не слушать всех подряд

|

| |

| |

| crmsng | Дата: Среда, 28.05.2014, 08:52 | Сообщение # 5 |

|

Рядовой

Группа: Пользователи

Сообщений: 4

Репутация: 1

Замечания: 0%

Статус: Offline

| Цитата scorp1983 ( ) при расчетах лучше ожидаемую доходность разделить на 2-2,5

Спасибо за совет. На досуге пересчитаю свои планы с учетом этого коэффициента. Но есть в этом один отталкивающий момент: получив незапланированную прибыль, её тоже нужно куда-то приткнуть. Это радость, конечно, но она и навредить может.:) Ну, это я так, не серьезно.

Добавлено (27.05.2014, 16:21)

---------------------------------------------

Сегодня я много времени уделил своему вопросу: пользоваться или нет заёмными средствами.

Внезапно до меня дошла одна простая вещь, которую я, почему-то, упустил. Предлагаю еще раз пересчитать предложенные мной три варианта событий. Точнее два: первый и последний. В частности рассмотрим период возврата депозита. В обоих случаях он составляет 9 месяцев. И вот оно "НО": вкладывая личные средства, с наступлением периода возврата ты кладешь свои деньги в свой карман и уже можешь ими пользоваться, тогда как в случае с кредитом, придется еще 3 месяца отдавать деньги банку, и только потом, с четвертого месяца, - в свой карман.

Тогда можно пересчитать условно цикл инвестирования от момента первого депозита, до начала использования прибыли целевого размера: в первом случае это будет 17+0=17, а в третьем - 12+3=15.

Отсюда бессмысленность использования заёмных средств выглядит более отчетливо.

Таким образом, вопрос лично мне кажется закрытым.Добавлено (28.05.2014, 08:52)

---------------------------------------------

Очередной добрый день, уважаемые!

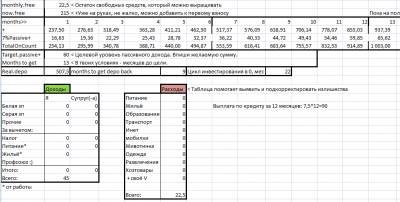

Для тех, кого заинтересовала табличка, скриншоты которой я здесь приложил, я выложил эксель-файл на гугл.диск.

Пользуюсь сервисом впервые, так что сообщите мне, если что не так.

ссылка на файл

Лучше скачайте сперва на свой комп (файл- скачать как), потому как отображение в гугловском приложении хромает.

В этом файле основные графы - это ваши доходы-расходы. Расчет "мегаприбылей" - функция дополнительная, и носит, скорее, мечтательный характер. Изначально вы должны чётко знать, сколько вы гарантированно получаете и сколько гарантированно тратите. Вы должны видеть свою ситуацию и перспективы. Как показывает практика, мало кто заполняет таблицы своего личного баланса. Как пример, я точно могу сказать, что на месяц нам с женой хватает 30% от дохода. И я был огорчён, когда у моего коллеги эта цифра обозначилась как 95%. У каждого своя ситуация, но её необходимо знать - это отправной пункт.

И ещё: не стоит привязываться к суммам. Мы - инвесторы (громко сказано, конечно). В наших глазах основная единица - процент, доля. Вот и давайте мыслить долями. Если в Питере один получает 60, а в Ижевске другой - 25, при этом петербуржцу требуется для жизни 50, а ижевчанину - 15, то соотношение расход/доход будет соответственно 83% и 60%. Поэтому ижевчанинв в своём регионе находится в лучшей позиции.

Теперь я хотел бы описать другую стратегию. Разумеется, вам сказанное вполне может представиться очевидным, но, тем не менее, с целью сравнения разных стратегий в одном месте я бы хотел изложить это здесь.

По сути, ничего считать здесь не придётся, а просто сделать одно логическое умозаключение.

Изменим стратегию. Возьмём за основу одно из правил инвестора: сначала вывести депозит, а потом уже делать, что вам вздумается: реинвестировать или пользоваться прибылью.

При тех же 7% прибыли в месяц на возврат всего депозита потребуется 14 месяцев. Поэтому очевидно, что основной параметр, по которому будут отличаться варианты - это сумма первоначально депозита. 14 месяцев потратить на возврат 30 или 215 тысяч (по данным из описания первой стратегии) - вот и все дела. И тут уже действительно кредит не кажется таким же бесполезным инструментом, и отказываться от него категорически, может, и не разумно.

На основе всё того же примера с нашей супружеской парой: если 7,5 из 30 выделить на оплату кредита в 215, пущенного в инвестиции, то прибыль будет с ходу 15 тысяч. В случае, если инвестиция сгорит, то у нас в запасе остаётся 22,5к сверх 7,5, так что кредит можно погасить как платежами по графику, так и досрочно за 7 месяцев, так что в принципе, хотя ситуация вырисовывается и не из приятных, но и ничего страшного в ней нет. Только работу не бросай

Сообщение отредактировал crmsng - Вторник, 27.05.2014, 16:22 |

| |

| |

| scorp1983 | Дата: Пятница, 30.05.2014, 10:28 | Сообщение # 6 |

|

Подполковник

Группа: Друзья "X"

Сообщений: 105

Репутация: 2

Замечания: 0%

Статус: Offline

| А чтобы не рисковать всеми кредитными деньгами 14 месяцев, можно войти на 3-5 месяцев, полученную "сверхприбыль" оставить на дальнейший реинвест, а тело вывести и досрочно погасить кредит и далее все по плану (но риск и не малый остается в такой системе, сам так один раз "влетел", только правда не с кредитными, а своими деньгами, хотел крупной суммой разогнать за 4 месяца, но не успел :)).

По поводу:

Цитата crmsng ( ) получив незапланированную прибыль, её тоже нужно куда-то приткнуть.

Сообщение отредактировал scorp1983 - Пятница, 30.05.2014, 11:16 |

| |

| |

| crmsng | Дата: Пятница, 30.05.2014, 16:57 | Сообщение # 7 |

|

Рядовой

Группа: Пользователи

Сообщений: 4

Репутация: 1

Замечания: 0%

Статус: Offline

| scorp1983, да, буквально сегодня познакомился с методом "разгона". Тут уже дело личного предпочтения. Мне кажется, лучше вообще не брать кредит. Я надеюсь, что большинство из участников Форума придерживается консервативной стратегии. И это правильно. Поспешишь, как говорится, - людей насмешишь.

Всем хороших выходных и приятного ролловера.

|

| |

| |